每当人们谈论“资产管理”时,“高利润”和“高收入”的光鲜特征总会率先跳出人们的脑海,而其最重要的特性——信息和责任的对称却总为人所忽视,这种忽视正是目前中国直接融资市场低效和混乱的主要原因之一。一个最明显的表现是,近期创业板股票以不可理喻的高估值发行上市,正是证券承销商、PE基金和公募基金争相为其伴唱而演出的一幕荒谬的“双簧戏”。

超越普通的经济关系

资产管理行业并非仅仅是替人理财这么简单,它承担着把握和支持未来发展趋势的任务,在这一过程中,资产管理者要对承载未来收益的现有资产进行估值,,而这一估值工作正可谓是一个伟大的责任。不然就请想一想美国次债危机中由买方和评级公司的估值错误所酿成的严重后果。正是通过正确估值而力求把握和支持未来世界的发展趋势中,资产管理者和投资者才形成了一种超越普通经济关系的信任关系。

试想,在今天复杂的人际关系中,有几个人会把自己的积蓄拿出来交给任何一个其他人来全权支配,哪怕是他或她最亲爱的人?而当我们购买基金或其他理财产品时,我们所做的恰恰是这件在平日里不可思议的事情。虽然这种信任是任何一个服务行业都具有的性质之一,例如我们必须对餐馆的食材和汽车维修时的付厂配件有所信任才能产生消费,但资产管理业毕竟是用钱赚钱的特殊行业,所以人们对信任的敏感度更高。

图片来源:凯世富乐

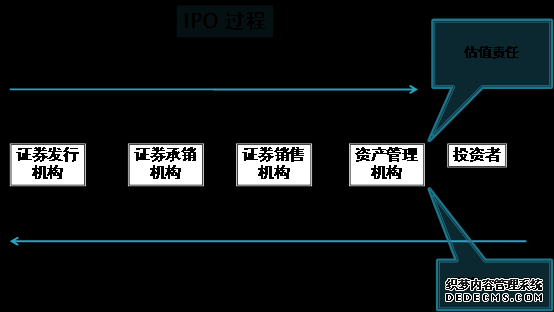

图中展现了为什么资产管理业中的信任更加重要,因为资金传递过程和信息传递过程具有一种不对称性。

如图1所示,资金的流向从投资者开始,经过资产管理机构、证券销售机构、证券承销机构,一直传递到证券发行机构;而关于证券发行机构的信息则从证券发行机构通过证券承销机构、证券销售机构,然后传递到资产管理机构时就几近停滞了。投资者对于资产管理者的投资行为总是知之甚少,她们对资产管理者的信任几乎是无条件的。因为相比餐馆这样的传统服务行业,资产管理者很少有机会把自己的决策依据像餐馆前的鱼缸一样充分展示给自己的客户。这就造成了资产管理行业独有的一种特性——相对业绩比较。

专家:乔嘉